Статьи Движения Денежных Средств

Поскольку статьи ДДС являются субконто к счетам бух.учета 50,51,52, то выбираем команду Настройка плана счетов. В разделе Учет движения денежных средств на панели действий открываем ссылку По расчетным счетам.

Управление денежными средствами предприятия . Гридина. Виктория Гридина. ГК «ИНТАЛЕВ»Управление денежными средствами предприятия: доходы или поступления? Как не запутаться? Управление денежными средствами предприятия трудозатратный процесс, в случаях, когда финансовый руководитель не использует специализированный инструмент. Можно привести много примеров того, как появление такого инструмента помогало финансовым директорам высвободить время для анализа и принятия решений и избавляло от необходимости бесконечно перестраивать отчеты, засиживаясь на работе. Производственное предприятие.

Финансовый директор тратит 8. Делает он это весьма оригинально, открывая систему «клиент- банк» и разнося суммы по назначениям. Вопросы по остаткам возникают часто, времени тратится много, ночные смены влияют на производительность и внимательность финансового директора. В результате сверки данных отчетов с данными «клиент- банка» обнаружены значительные расхождения. Пример 2. Торгово- производственное предприятие. Рабочий день финансового директора наполнен счетами на оплату.

Каждые 2. 0 минут кому- то за что- то нужно заплатить. Чаще всего процедура такова: позвонить бухгалтеру по банку, узнать остатки, подписать счет, дать задание бухгалтеру оплатить, начинает гудеть модем. Счетов много, рабочий день занят. Генеральный директор периодически просит отчет, его составляет вся бухгалтерия. В итоге были обнаружены расчетные счета, которые в отчет не попали.

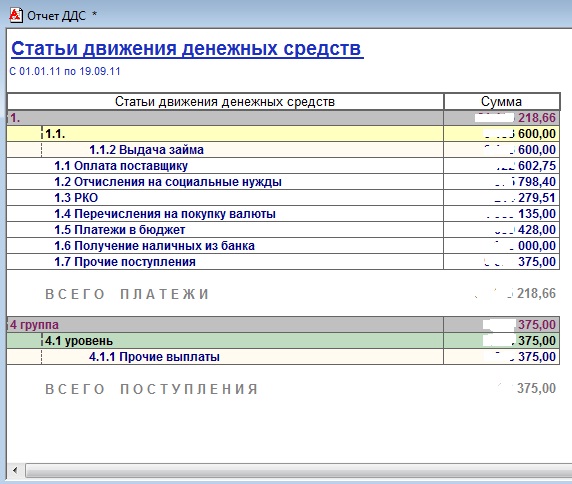

Это означает, что каждое поступление или расход денежных средств относится к той или иной статье движения денежных средств. Перечень статей. Учет операций с денежными средствами в '1С:Бухгалтерии 8' может вестись в разрезе статей движения денежных средств. В кассовых и банковских документах при этом заполняется реквизит 'Статья ДДС' (статья движения денежных средств). Пример настройки справочника Статьи движения денежных средств: Взнос в уставной капитал - Поступления денежных вкладов собственников (участников) Расходы на услуги банков - Прочие платежи по текущим операциям Перечисление налога. Планирование и учет ДДС. Статьи движения денежных средств. Планирование и учет движений денежных средств ведется в программе постатейно. Это означает, что каждое поступление или расход денежных средств относится к той или иной статье движения.

Справочник содержит перечень статей движения денежных средств, которые предназначены для разделения доходов и расходов организации по.

Пример 3. Спортивный комплекс. Финансовый отдел работает по 1. НДС из поступлений и выплат и рассчитывая остатки денежных средств в разрезе поступлений (эти купюры нам отдали за тренировки, а эти – за сауну). Часто отчеты ничего общего с реальностью не имеют. Это лишь маленькая часть того, что приходится наблюдать. Кто виноват в данной ситуации?

К сожалению, руководители. Они либо не могут правильно организовать рабочий процесс, либо ставят такие задачи, корректные решения которых или очень длительны (а значит, нецелесообразны), или невозможны.

Давайте проведем ревизию вашего инструмента по управлению денежными средствами предприятия и попытаемся навести в нем порядок. Ревизия инструмента для управления денежными средствами предприятия — отчета cash flow.

Начнем с конца: какой результат вы хотите иметь и какую информацию виден, в отчете? От ответа на эти вопросы будет зависеть и процесс учета.

Часто бывает, что начальник подразделения в компании использует свою форму отчетности, а руководитель фирмы — свою. Это увеличивает время составления отчета, вероятность ошибки и разночтения информации. Поэтому лучше собраться всем вместе и решить — принимаем определенную форму и пользуемся только ею. Это сохранит время, деньги, энергию (они еще пригодятся) и внесет вклад в построение культуры отчетности в компании.

Согласитесь, предприятие только выиграет, если будет единая форма, которую все понимают, причем понимают одинаково. Важный момент: часто в компании путают деньги и затраты. Мы будем говорить только о денежном потоке, и до начала разработки отчета все должны понимать это одинаково. Описывая один из шагов, мы остановимся на этом моменте более подробно. Итак, какую информацию вам хотелось бы видеть в отчете по деньгам? Основа отчета это: остатки на начало периода отчетности; приход денежных средств за период; расход денежных средств за период; остаток на конец периода.

Приход и расход (обороты) желательно расшифровать более детально (за что получили деньги, на что потратили). Простейший отчет по движению денежных средств может иметь такой вид. Если, скажем, в выбранном периоде невыплачивалась заработная плата, то соответствующей строки в отчете быть недолжно. Структуру отчета не стоит изменять, а статьи ДДС могут дополняться в процессе деятельности. Такой подход очень удобен, поскольку не перегружает отчет лишней информацией (если движений по статье не было, в отчет она не попадает).

В то же время нужные показатели всегда будут выводиться (даже если за период не было выплат, строка в отчете будет). Структура отчета о движении денежных средств Тут начинаются нюансы. Для того чтобы отчет был полным и отвечал на большинство вопросов, нужно продумать ряд моментов. Базикян Пропедевтическая Стоматология Цена подробнее.

Виды денежных средств в отчете. Важно понять, какие денежные движения (остатки) будут отражаться в отчете: наличные, безналичные или сразу оба.

Возможно, вид денежных средств должен быть в колонках отчета, т. Чистый денежный поток (ЧДП) Чаще всего такую строку вводят в отчет, чтобы рассматривать динамику движения денег.

Потоки по разным видам деятельности. Детализация денежного потока по основной, инвестиционной, финансовой и прочей деятельности позволяет понять, какие именно деньги мы тратим. Лучше всего, конечно, тратить основные. Тогда форма отчета может иметь такой вид. Подотчетные средства Нужно определиться, считаются ли деньги, выданные под отчет, выбывшими из общей денежной массы предприятия. Тут может быть две ситуации: 4. Тогда в отчете эта сумма проходит в строке «Выплаты», и никто о ней больше не вспоминает.

Если часть подотчетных средств будет возвращена, то она пройдет в строке «Поступления»; 4. Тогда подотчетное лицо можно учитывать как отдельную кассу, и в отчете нужно отражать сумму в подотчете. В строку «Выплаты» сумма попадет только в момент авансового отчета. Выбор варианта зависит от метода работы с деньгами.

Например, если на предприятии принято, что руководителям выдается какая- то сумма «на представительские расходы» и только потом они отчитываются о реальных затратах, то подойдет второй вариант. Если же деньги выдаются строго на определенные нужды и редко бывает сдача, то лучше воспользоваться первым вариантом. Впрочем, многое зависит от даты, которую хочется видеть в отчете, ведь при втором варианте, пока подотчетник не отчитается, сумма в выплаты не попадет. Еще один вопрос по подотчету — назначение денег. Тут тоже возможно два варианта: 4. Передача денег под отчет». И только в момент авансового отчета указывается, на что они были потрачены; 4.

Если подочетник получил деньги на одно, а потратил на другое, то он должен вернуть деньги и получить их уже на другие цели. Ответить на вопрос «что выбрать?» можно, проанализировав сам процесс выдачи денег. Если в компании принято принимать выплаты «как есть», т. Этот вариант говорит о высокой кассовой дисциплине, а ведь руководителю этого так хочется, правда?

Оформление возврата денежных средств. Например, компания оплатила счет поставщику, а потом оказалось, что заплачено больше, чем положено, и поставщик вернул разницу. Это возврат выплаты или поступление? Или мы получили деньги от покупателя, а потом расторгли с ним отношения? Это можно оформить как уменьшение поступлений (поступления со знаком минус) или как выплату.

Чаще всего такие возвраты уменьшают выплаты (поступления), но компания может оформлять эти операции по своим правилам. Некоторые, например, делают отдельные строки отчета для возвратов по каждому виду деятельности.

Нужны ли в отчете краткосрочные кредиты и овердрафты? Обычно такую информацию не выводят в отчет по движению денежных средств.

Но если компания активно пользуется овердрафтами, то ее руководителю будет интересно видеть, сколько кредитных денег было потрачено или сколько надо вернуть в самом ближайшем будущем. Бывают ситуации, когда банк заключает договор на автоматическое открытие кредитной линии при недостатке средств на основном расчетном счете. Тогда в момент недостачи денежных средств банк открывает кредитную линию, а как только деньги появляются, кредит автоматически гасится. Если такой договор заключен, в отчете очень хорошо было бы видеть сумму кредита, чтобы правильно планировать выплаты.

Руководители компаний часто хотят видеть в отчете рядом с остатком денежных средств на начало периода остаток по кредитной линии. Так можно понять, сколько еще, кроме личных денежных средств, можно потратить. Если вы решили, что информация по овердрафтам и краткосрочным кредитам нужна в отчете, то и учет должен быть построен соответствующим образом, т. Отчет о кредитах может выглядеть следующим образом. Остаток денежных средств на начало периода.